Beschlussvorlage - S/24/0088

Grunddaten

- Betreff:

-

Satzung über die Festsetzung der Hebesätze für die Grundsteuer und Gewerbesteuer in der Stadt Plau am See (Hebesatzsatzung)

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Zentrale Dienste

- Bearbeiter:

- Marika Seewald

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Hauptausschuss Stadt Plau am See

|

Vorberatung

|

|

|

|

20.01.2025

| |||

|

●

Erledigt

|

|

Stadtvertretung Plau am See

|

Entscheidung

|

|

|

|

29.01.2025

|

Beschlussvorschlag

Die Stadtvertretung beschließt, die Satzung über die Festsetzung der Hebesätze für die Grundsteuer und Gewerbesteuer in der Stadt Plau am See (Hebesatzsatzung)(Anlage 1).

Finanz. Auswirkung

|

GESAMTKOSTEN |

AUFWAND/AUSZAHLUNG IM LFD. HH-JAHR |

AUFWAND/AUSZAHLUNG JÄHRL. |

ERTRAG/EINZAHLUNG JÄHRL. |

|

00,00 € |

00,00 € |

00,00 € |

00,00 € |

|

FINANZIERUNG DURCH |

VERANSCHLAGUNG IM HAUSHALTSPLAN |

||

|

Eigenmittel |

00,00 € |

Im Ergebnishaushalt |

Ja / Nein |

|

Kreditaufnahme |

00,00 € |

Im Finanzhaushalt |

Ja / Nein |

|

Förderung |

00,00 € |

|

|

|

Erträge |

00,00 € |

Produktsachkonto |

00000.0000 |

|

Beiträge |

00,00 € |

|

|

Sachverhalt

Grundsätzliches zur Grundsteuerreform

Das Bundesverfassungsgericht hat in seinem Urteil vom 10.04.2018 festgestellt, dass die Einheitsbewertung für bebaute Grundstücke mit dem Gleichheitsgrundsatz des Grundgesetzes unvereinbar ist. Dies ist u. a auf unterschiedliche Bewertungszeitpunkte in Ost (1935) und Westdeutschland (1964) zurückzuführen sowie - anders als ursprünglich gesetzlich vorgesehen- auf nicht durchgeführte Aktualisierungen der Besteuerungsgrundlagen über einen langen Zeitraum (seit 1964). Das Bundesverfassungsgericht hat dem Gesetzgeber eine Frist für die Neuregelung bis zum

31. Dezember 2019 gesetzt. Dem ist der Bundesgesetzgeber mit dem Ende 2019 verabschiedeten sogenannten Bundesmodell nachgekommen. Dieses gilt bundesweit, sofern ein Land nicht von der Möglichkeit der ebenfalls mit dem Gesetzespaket eingeführten Öffnungsklausel Gebrauch macht und ein eigenes Grundsteuermodell beschließt. Das neue Grundsteuerrecht findet ab dem 1. Januar 2025 Anwendung.

Das Land Mecklenburg – Vorpommern hat sich entschieden, auf eine eigene landesrechtliche Regelung zu verzichten und bei der Grundsteuerreform das sog. Bundesmodell anzuwenden. Unterschiedliche regionale Werteentwicklungen und Entwicklungen der Grundstücksarten untereinander haben in der Vergangenheit zu Werteverzerrungen geführt. Diese sollen mit dem Bundesmodell als wertabhängigem Modell ausgeglichen und damit die tatsächliche Werteentwicklung abgebildet werden.

Die Bewertung der einzelnen Grundstücke wird auch zukünftig von den zuständigen Finanzämtern nach dem Bewertungsgesetz vorgenommen. Die Grundstückseigentümer*innen erhalten von dem jeweils zuständigen Finanzamt zum einen den neuen Grundsteuerwertbescheid und zum anderen einen neuen Grundsteuermessbescheid. Neben der Grundstücksfläche fließen weitere wertbildende Faktoren, wie z. B. der Bodenrichtwert [BRW] (Lage), die Immobilienart, das generalisiertes Mietniveau (Nettokaltmiete), die Gebäudefläche und das Gebäudealter in die Besteuerung ein. Die inzwischen aufgrund des neuen Gesetzes erfolgten völlig neuen Bewertungen durch das Finanzamt und neu erstellten Messbescheide bilden für die Stadt Plau am See die Grundlage für die Erhebung der Grundsteuer ab dem 01.01.2025.

Wie bislang auch, berechnet sich die Grundsteuer nach neuem Recht aus der Multiplikation

- des vom Finanzamt ermittelten Grundstückswertes (früher: Einheitswert) – Wert der Immobilie (Grundsteuerwertbescheid)

- der gesetzliche festgesetzten und vom Finanzamt anzuwendenden Steuermesszahl (Grundsteuermessbescheid)

- und durch den von der Gemeinde beschlossenen Hebesatz

Grundsteuerwertbescheid -> Grundsteuermessbescheid -> Grundsteuerbescheid

Grundsätzlich wird auch weiterhin zwischen der Grundsteuer A (für land- und forstwirtschaftlich genutzten Grundbesitz) und der Grundsteuer B (für bebaute und unbebaute Grundstücke) unterschieden.

Mit der Grundsteuerreform verändern sich alle Grundsteuerwerte im Stadtgebiet. Die Kommunen sind auch nach der Umsetzung der Grundsteuerreform weiterhin an den Grundsteuermessbescheid des Finanzamtes und damit an den vom Finanzamt festgelegten Grundsteuermessbetrag gebunden.

D.h. das Volumen der Grundsteuermessbeträge aus der Summe aller Grundsteuer-messbescheide des Finanzamtes ist betragsmäßig vorgegeben.

Aufkommensneutralität

Für die Berechnung des Hebesatzes wird von einem gleichbleibenden Aufkommen ausgegangen, um die freiwillige Selbstverpflichtung der Aufkommensneutralität einzuhalten.

Aufkommensneutralität bedeutet, dass das Volumen der im Stadtgebiet erhobenen Grundsteuer in 2025 dem Volumen entsprechen soll, welches in 2024 nach altem Recht erhoben wurde. Ziel dieser freiwilligen Verpflichtung ist es, dass die Stadt die Grundsteuerreform nicht zum Anlass nimmt, um mehr Grundsteuern einzunehmen. Es soll daher im Jahr 2025 (nur) so viel Grundsteuer eingenommen werden, wie im Jahr 2024. Der aufkommensneutrale Hebesatz ist zu veröffentlichen.

Aufkommensneutralität bedeutet nicht, dass die Grundsteuer für den jeweiligen Grundstückseigentümer gleichbleibt und es zu keinen individuellen Veränderungen kommt. Die Reform wird dazu führen, dass einige Steuerpflichtige eine höhere Grundsteuer zahlen müssen, während andere entlastet werden. Der Grad der Auswirkungen hängt von dem durch das zuständige Finanzamt auf Basis der rechtlichen Vorgaben ermittelten Grundsteuerwert ab. Durch die rechtliche Bindung der Kommunen an den Grundsteuermessbescheid als Grundlagenbescheid gibt es für sie keine Möglichkeit, die Veränderung für einzelne Grundstücke nachträglich zu steuern oder auftretende Mehrbelastungen zu begrenzen.

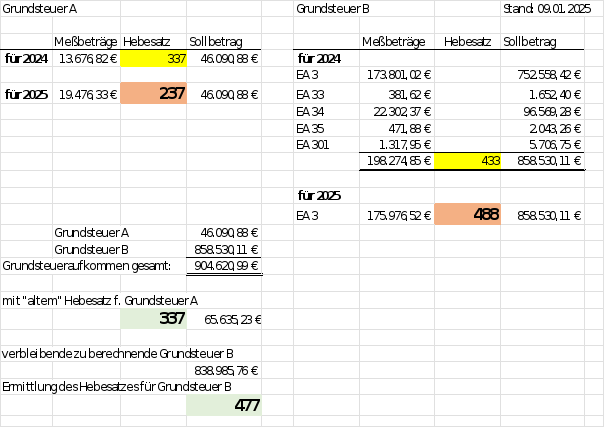

Die Erhebung der Grundsteuer erfolgt ab dem 01.01.2025 auf Basis der Planzahl für das Jahr 2024 unter der Prämisse der Aufkommensneutralität.

Die Ermittlung des Hebesatzes errechnet sich aus der Berechnung des Quotienten:

Grundlage sind die Messbeträge für 2024 und die mit diesen Messbeträgen zusammenhängende Sollstellung. Dadurch bleiben ggf. Nachberechnungen für Vorjahre im Jahr 2024 bei der Hebesatzermittlung unberücksichtigt.

Die Sollstellungen für die Ersatzbemessung aus den Einnahmearten (EA) 33 bis 35 wurden mit Hilfe des 2024 gültigen Hebesatzes in fiktive Messbeträge umgerechnet. Für die Ermittlung der Hebesätze wurde die übermittelte Datenlage zum 31.12.2024 verwendet.

Demzufolge sind zwei Bestandteile der Rechnung (Gesamtaufkommen 2024 und Summe der Grundsteuermessbeträge) vorgegeben, so dass der Hebesatz durch einfache Rechenoperation jeweils für die Grundsteuer A und die Grundsteuer B ermittelt wird.

Bedeutung der Grundsteuer für die Stadt Plau am See

Die Grundsteuer ist mit einem Aufkommen von jährlich rund 906 TEUR nach der Gewerbesteuer (2 Mio. EUR) und dem Gemeindeanteil an der Einkommensteuer (2,1 Mio. EUR) die drittwichtigste Steuerquelle der Stadt Plau am See und somit Basis für die Handlungsfähigkeit der Stadt (Planansätze HH 2024).

Grundsteuer A

Die Bewertung der land- und forstwirtschaftlichen Betriebe und Flächen (land- und forstwirtschaftliches Vermögen) erfolgt bundeseinheitlich in allen Ländern nach den bundesgesetzlichen Regelungen (§ 232 ff. Bewertungsgesetz). Eigene Landesmodelle gibt es hier nicht. Die Bewertung erfolgt durch die Finanzämter durch ein typisierendes Ertragswertverfahren:

Für jede Nutzung/Nutzungsart/jeden Nutzungsteil (Gesetzliche Klassifizierung) wird ein Reinertrag ermittelt. Dabei werden Bewertungsfaktoren zugeordnet, die den durchschnittlichen Ertrag je Flächeneinheit widerspiegelt. Ertragswertsteigernde Umstände, wie z. B. die verstärkte Tierhaltung oder im Rahmen der gärtnerischen Nutzung begehbare Anbauflächen unter Glas und Kunststoffen, werden durch pauschale Zuschläge berücksichtigt.

Sind Grundstücke einem Betrieb der Land- und Forstwirtschaft zuzuordnen, ist eine Steuermesszahl von 0,55 ‰ anzuwenden.

In den neuen Bundesländern erfolgt die Änderung von der Nutzer- zur Eigentümerbesteuerung, d.h. verpachtete Flächen, welche land- und forstwirtschaftlich genutzt werden, sind nach neuem Recht beim Eigentümer zu versteuern.

Alle zu Wohnzwecken dienenden Gebäude und Gebäudeteile sowie der dazugehörige Grund und Boden innerhalb einer landwirtschaftlichen Fläche sind dem Grundvermögen zuzuordnen und werden mit der Grundsteuer B besteuert.

Es liegen derzeitig Messbescheide mit einem Messbetragsvolumen von 19.476,33 € vor.

Grundsteuer B

Die Bewertung der Grundstücke erfolgt in den einzelnen Grundstücksarten des Grundvermögens unterschiedlich.

Es liegen derzeitig Messbescheide mit einem Messbetragsvolumen von 175.976,52 € vor.

Risiken in der Berechnung der Hebesätze

Zu bedenken ist:

- dass die übersandten Grundsteuermessbescheide zum großen Teil automatisch bearbeitet wurden. Das bedeutet, dass die Angaben der Steuerpflichtigen ohne Prüfung der Plausibilität verarbeitet werden. Daher wird bundesweit die flächendeckende inhaltliche Qualität der Finanzamtsbescheide durchaus punktuell angezweifelt. Dennoch sind diese Bescheide der Finanzämter als sogenannte Grundlagenbescheide für die Stadt bindend (sogenannte Bindungswirkung nach Abgabenordnung [AO] [§§ 182 Abs. 1; 184 Abs. 1; 171 Abs. 10 AO]).

Steuerpflichtige, die nicht mit der Bewertung ihrer Grundstücke einverstanden sind, sind daher gehalten, die Bescheide mittels Einspruch beim Finanzamt überprüfen zu lassen. Die Stadt darf die von den Finanzämtern vorgenommene Bewertung nicht ändern bzw. nachkorrigieren. Die Summe der Grundsteuermessbeträge aus allen übermittelten Bescheiden der Finanzämter wird bei der Berechnung des Hebesatzes daher so, wie gemeldet, übernommen.

- Bei dem für die Stadt Plau am See zuständigen Finanzamt Schwerin liegen eine Vielzahl von Einsprüchen vor. Kann man der Presse glauben, dann wurde gegen jeden achten Messbescheid Rechtsbehelf eingelegt. Für die Abarbeitung kann derzeitig nach Rücksprache mit den Finanzämtern keine Prognose abgegeben werden.

- Wert- und Artfortschreibungen können zu geänderten Messbeträgen führen. Z. Bsp. bei Teilung eines Gebäudes in mehrere Wohnungen.

- Des Weiteren beruhen Grundlagenbescheide z. T. auf Schätzungen.

- Trotz Abgabe von Erklärungen liegen z.T. noch keine Bescheide vor.

- Zum Teil wurden für dieselben Objekte mit unterschiedlichen Aktenzeichen Messbescheide erlassen.

Es lässt sich zusammenfassend feststellen, dass es dem Finanzamt überwiegend gelungen ist, der Stadt rechtzeitig Grundsteuermessbescheide für die Grundsteuer A und B zu übermitteln. Anhand der Grundsteuermessbescheide ist es möglich, den Hebesatz zu ermitteln und mit dem Verwenden Messbeträge aus 2024 für das Aufkommen 2025 auch die freiwillige Selbstverpflichtung der Aufkommensneutralität einzuhalten. Risiken hinsichtlich der Rechtmäßigkeit der Grundlagenbescheide können für die Berechnung des Hebesatzes nicht mit bedacht werden, da die Bescheide des Finanzamtes bindend für die Stadt sind.

Um sogleich zum Jahresbeginn 2025 die Liquidität der Stadt sicher zu stellen, wird der Hebesatz frühestmöglich benötigt, damit die Verwaltung rechtzeitig die Steuerbescheide ausfertigen und damit die Steuer veranlagen kann. Deshalb soll nicht auf die Genehmigung der Haushaltssatzung gewartet werden.

Es ist vom Finanzverwaltungsamt vorgesehen, die Hebesätze der Grundsteuer in 2025 kontinuierlich dahingehend zu überprüfen, ob die Aufkommensneutralität eingehalten ist und gleichzeitig auch keine negativen finanziellen Auswirkungen für den Haushalt 2025 zu verzeichnen sind. Ein nachträglicher, ggf. von diesem Beschlussvorschlag abweichender Beschluss über den Hebesatz anhand sukzessiver neuer Daten vom Finanzamt ist bis zum 30. Juni eines Kalenderjahres mit Wirkung vom Beginn dieses Kalenderjahres zu fassen (im Falle eines erhöhten Hebesatzes). Nach diesem Zeitpunkt kann der Beschluss über die Festsetzung des Hebesatzes gefasst werden, wenn der Hebesatz die Höhe der letzten Festsetzung nicht überschreitet. Es können daher nachträgliche Änderungen der Bescheide, wie sie z.B. in den nächsten Monaten durch Einspruchsverfahren durch das Finanzamt zu erwarten sind, auch noch zu einem späteren Zeitpunkt nachbetrachtet werden.

Um ein gleichbleibendes Steuervolumen zu erzielen und damit die Aufkommensneutralität zu erreichen, sind die Grundsteuerhebesätze in der Hebesatzsatzung wie folgt festzusetzen:

Grundsteuer A 333 v.H.

Grundsteuer B 477 v.H.

Gewerbesteuer 384 v.H.

Trotz der Aufkommensneutralität könnte es zu einer Steigerung des erzielbaren Gesamtaufkommens in der Grundsteuer B kommen.

Dies ist begründet durch Änderungen, Werterhöhungen von Grundstücken, die im Laufes des Jahres, so auch in 2025, üblicherweise erfolgen und damit neu sind. Als Beispiele seien die Änderung der Grundstücksart von unbebaut in Einfamilienhaus (wirksame Wertfortschreibungen) genannt oder die Nachveranlagungen aus Vorjahren.

Bei der Gewerbesteuer würden wir es bei dem bestehenden Ansatz aus dem Jahr 2024 (384 v.H.) belassen. Hierbei muss jedoch erwähnt werden, dass wir damit, wie im vergangenen Jahr, unter dem Nivellierungssatz von 390 v.H. liegen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

100,9 kB

|